Su socio en China : invertir en China, China negocio, consultoría de China, la inversión en China, China internacionalización a las PYME

Un nuovo veicolo per investire in Cina: la Partnership (FIP)

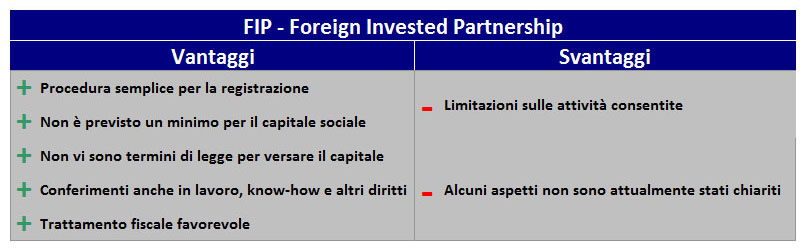

Le Misure Amministrative sulla creazione di imprese partnership in Cina, promulgate il 25 Novembre 2009 e in vigore dal 1 marzo 2010, rappresentano il primo quadro normativo di riferimento per le partnership da parte di investitori stranieri nel Paese (FIP).

La Cina ha adottato tali misure con l’obiettivo di attrarre "tecnologie e competenze gestionali avanzate (...) per dare impulso allo sviluppo della moderna società dei servizi" (articolo 3 del Provvedimento). Le Misure riguardo la FIP si riferiscono ai seguenti ambiti: le aree di applicabilità della FIP, le procedure di set-up, le procedure per gli emendamenti, le modifiche e la chiusura della FIP. Le seguenti domande/risposte saranno utili a chiarire le peculiarità della FIP.

Come può

essere una FIP?

L’articolo 2 del Provvedimento prevede che la FIP possa essere fatta da

due o più società o persone fisiche straniere (FIP interamente

straniera, Wholly Foreign FIP - WFO-FIP) o da una o più società o

individui stranieri in partenariato con una o più società o individui

Cinesi (FIP sino-straniera, Sino-Foreign FIP).

Chi può/non

può essere partner di una FIP?

Le società quotate, le imprese di proprietà dello Stato, le istituzioni

assistenziali pubbliche, altre istituzioni sociali per il benessere

pubblico non possono essere partner di una FIP, siano essi stranieri o

cinesi.

Come

registrare una FIP?

Una FIP può essere registrata (articolo 5) direttamente presso le

filiali provinciali o locali dell'Amministrazione Statale

dell'Industria e del Commercio (State Administration of Industry and

Commerce, SAIC), senza l’ approvazione preventiva da parte del

Ministero del Commercio cinese (MOFCOM). La registrazione deve essere

soltanto notificata al MOFCOM. E’, invece, obbligatoria

l’autorizzazione preventiva del MOFCOM nel caso in cui l’oggetto

sociale della FIP sia tra quelli “restricted” in base alle prescrizioni

contenute nella Guida di orientamento all’ investimento industriale

straniero (Foreign Investment Industrial Guidance Catalogue).

Qual è il

capitale minimo richiesto per la registrazione?

Non è previsto un capitale sociale minimo per la FIP.

Riguardo gli

apporti di capitale: sono ammessi solo in contanti?

L’apporto

di capitale è consentito in contanti (valuta estera o RMB locale

legalmente ottenuto) o in altre attività (compresi lavoro, know-how,

altri diritti). Gli apporti di capitale alla FIP non sono soggetti a

termini temporali di legge.

Qual’è la

responsabilità dei partners di una FIP?

I

partners possono essere di due tipi: limited partners o general

partners. I general partners conducono l’attività in nome della FIP,

mentre i limited partners non possono farlo.

I limited partners hanno responsabilità commisurate al capitale

conferito; i general partners sono responsabili in solido per il debito

della partnership. Il trasferimento delle quote di una FIP è abbastanza

semplice e non richiede l’approvazione di altre parti.

La FIP ha un

trattamento fiscale favorevole?

Il

Documento in analisi non affronta il tema.La FIP è soggetta alla Legge

sulle partnership di imprese ed è esente dall’imposta sul reddito delle

società.

I partners societari sono soggetti ad un’imposta sul reddito del 25%.

I partners individuali sono soggetti ad un’imposta sui redditi

individuali con aliquota tra il 5 e il 35%.

Per i limited partners individuali c’è una ritenuta del 20% su

interessi e dividendi.

La FIP rappresenta una soluzione più semplice e flessibile di alter per

l’ingresso nel mercato cinese.

Servicios

Notre réseau étendu nous permet de donner un ensemble complet de services de conseil pour investir en Chine. Nous fournissons aide pour l'internationalisation de la PME en Chine en ce qui concerne :

La Empresa

Nuestro servicio de consultoría en todas las fases del negocio del cliente que desea invertir en China, a través de sus profesionales y la extensa red estructurada chino, también llamado "Guanxi". Esto permite a la empresa (en particular las PYME) para minimizar los riesgos y problemas que pueden ocurrir cuando se quiere invertir en China.